地产、基建领域销售占比仅剩10%。

作者 | 萧瑟

编辑 | 小白

在少有人注意到的角落,国内钢铁产业在2025年迎来回暖。

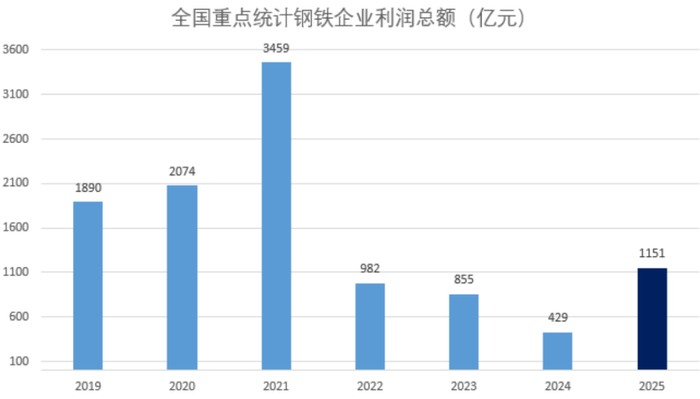

中钢协数据显示,2025年重点统计钢铁企业实现利润总额1,151亿元,同比增幅高达168%,一扫2022年以来的颓势;同期平均销售利润率1.9%,同比亦有1.13个百分点的提升。

(来源:中钢协,制图:市值风云APP)

3月17日,老牌钢铁企业南钢股份(600282.SH)公布了2025年年报,这正好给我们提供另一个绝佳的观测窗口。

煤价下行叠加高端化,盈利能力回暖

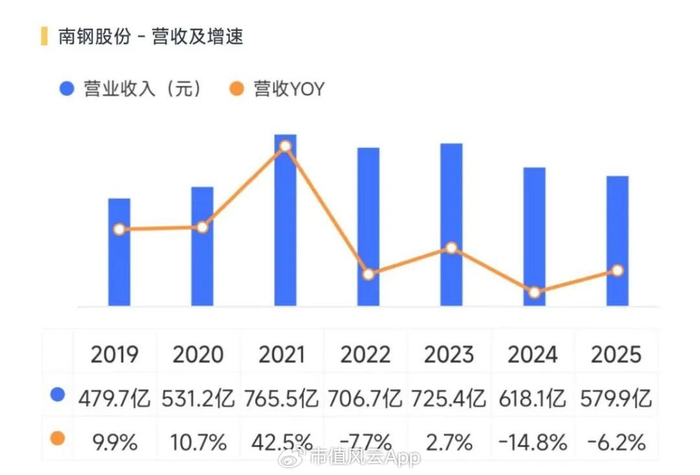

2025年,南钢股份实现各类钢材料销量924万吨,同比下滑0.5%,实现营业收入579.94亿元,同比下滑6.2%,收入端的表现并不算亮眼。

(来源:市值风云APP)

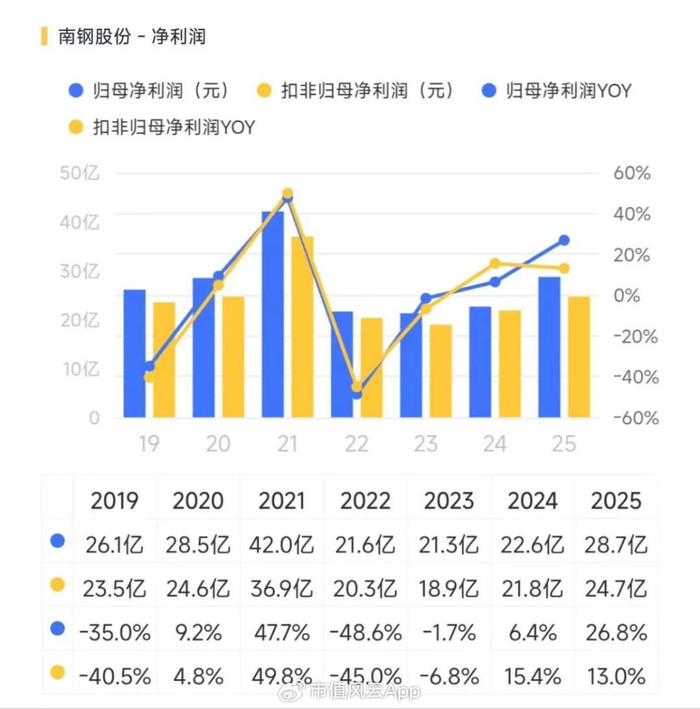

好在归母净利润有28.67亿元,实现了26.8%的增长;剔除公司持有天工股份(920068.BJ)带来的股价上涨收益,扣非净利润也有24.67亿,同比增长13.0%,两项利润均创下4年来的新高。

(来源:市值风云APP)

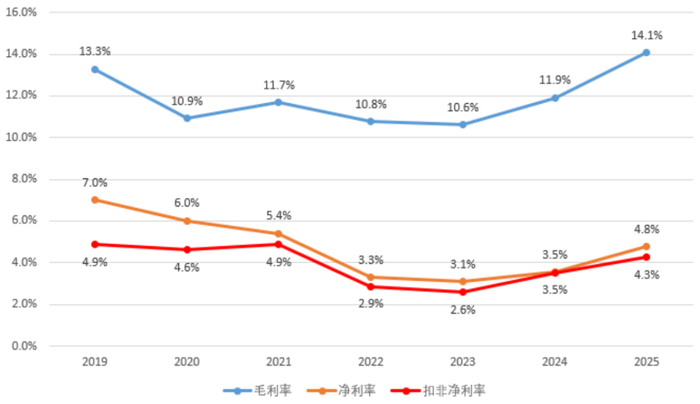

年内综合毛利率14.1%,同比提升2.2个百分点;净利率4.8%,同比提升1.2个百分点,且较同期行业均值高出2.9个百分点;扣非净利率也有4.3%,同比提升约0.7个百分点。

显然这份年报的亮点在于盈利能力的提升。

(来源:Choice终端,制图:市值风云APP)

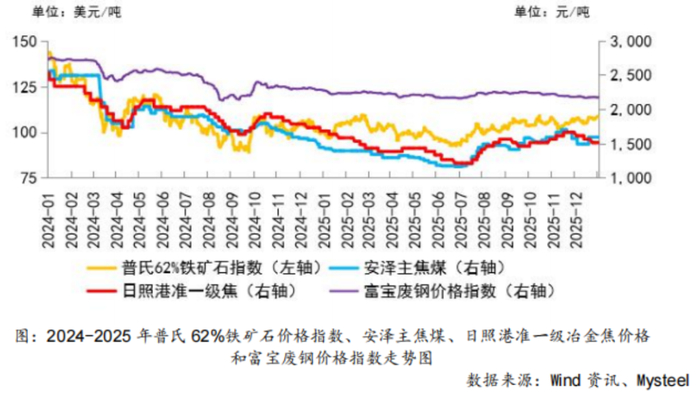

南钢股份的年报中提到,2025年CSPI钢材综合价格指数均值为93.19,同比下滑9.1%,普氏62%铁矿石价格指数均值102.43美元/吨,6.4%的同比降幅低于钢材,未能真正改善盈利能力。

而年内安泽主焦煤价格均值为1,411.11元/吨,同比大幅下滑26.66%,日照港准一级焦价格均值为1,472.24元/吨,同比降幅亦高达25.24%。

通常燃料在炼钢中的成本占比约20%-30%,这部分成本的下行是南钢股份盈利能力提升的驱动力之一,也是钢铁行业整体回暖的关键。

此外作为老牌钢企,南钢股份自身的差异化优势也是因素之一,近年来公司持续聚焦高端化的先进钢铁材料。

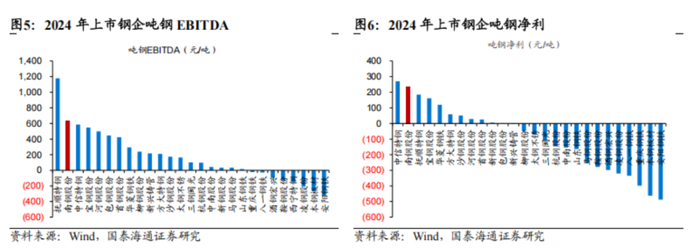

国泰海通证券曾做过一份统计,2024年上市钢企中,南钢股份的吨钢净利润位居第二,仅次于中信特钢(000708.SZ),吨钢EBITDA同样是行业第二,仅次于抚顺特钢(600399.SH)。

2025年,公司先进钢铁材料销量达283万吨,占钢材产品总销量的30.5%,占比同比提升2.4个百分点。而这部分高端产品毛利率达20.9%,同比提升3.7个百分点。

高端化的持续推进、高端产品价值量的提升,最终也都体现在南钢股份的盈利能力中。

脱钩地产,出海加速

除了燃料成本的下行,2025年的钢铁行业是否还有其他利好?

中钢协曾提到,钢铁行业反内卷在2025年已取得成效。从数据看,全年粗钢产量降至9.61亿吨,同比下降4.4%,连续两年负增长,累计削减产量超6000万吨;生铁产量8.36亿吨,下降约3%。

而需求侧依旧不振,国内全年粗钢表观消费量8.29亿吨,同比下降7.1%,降幅较供给端更甚,未能支撑起钢材价格的反弹。

一个好消息是,2025年建筑业用钢占比已下降至49%,制造业用钢占比首超建筑业,提升至51%,钢材品种结构随下游需求变化不断优化。

相较于绑定地产、基建的建筑业,制造业升级是未来较长趋势,制造业用钢也会明显受益。

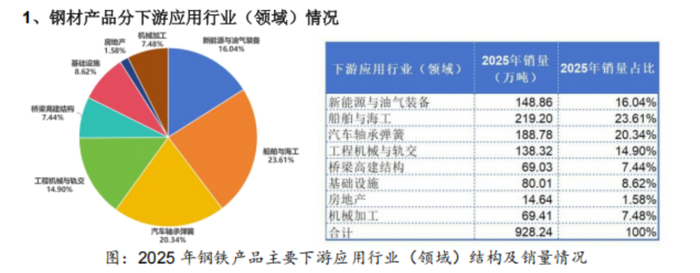

至于南钢股份本身,2025年来自房地产、基建领域的销售占比仅剩下10%,超过70%的产品则销往船舶、汽车、新能源、工程机械等制造业领域,基本完成了对建筑行业的脱钩。

(来源:南钢股份2025年年报)

此外据海关总署统计,2025年我国钢材累计出口量1.19亿吨,同比增长7.5%,出海已成为需求的新增长点。

南钢股份亦是如此,2025年实现钢产品出口量163.06万吨,同比增长约9%,再创历史新高。

目前公司已与全球60多个国家、300余家客户建立稳定合作,且在中东市场有密集布局,与沙特阿美石油公司、阿布扎比石油公司、阿联酋国家石油建设公司等达成长期战略合作。

年内,抗酸管线钢成为南钢股份第三个“制造业单项冠军产品”,并在国内率先通过沙特阿美认证,正式进入后者的海工项目。

制造业升级、出海加速等因素的带动下,管理层预计2026年南钢股份仍将稳中向好:预测钢材目标产量为978万吨,对应增幅约4.8%,总营收目标为585亿元,对应增幅约0.9%。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究