导电炭黑中技术难度最高、价值量最大的品类。

作者 | 木鱼

编辑 | 小白

高压电缆屏蔽料用导电炭黑,一种看似不起眼的黑色粉末,却曾长期被法国益瑞石、日本狮王等国际巨头牢牢把控,成为中国电力基础设施建设的心头之痛。

直到2024年,一家来自山东青州的企业——联科科技(001207.SZ),凭借自主研发的纳米碳材料技术,成功撕开了这道封锁线。

高压电缆导电炭黑国内唯一

联科科技是一家从事二氧化硅和炭黑产品的企业,实控人为吴晓林和吴晓强兄弟。

2025年,联科科技炭黑、二氧化硅的收入分别为12.65亿元、10.33亿元,分别占比54%、44%。

联科科技最核心的竞争力是其高压电缆用纳米炭黑技术,且是国内唯一一家攻克该技术的公司。

炭黑分为橡胶用炭黑和非橡胶用炭黑,后者又可进一步分成导电炭黑、色素炭黑、功能性炭黑等。高压电缆用纳米炭黑便属于导电炭黑,并且是里面技术难度最高、价值量最大的品类。

我们知道,高压电缆(通常指110kV及以上的电压等级)是电力传输系统的核心组件,负责将发电厂的电能输送至负荷中心。与低压电缆不同,高压电缆由于电压等级高、传输距离远,对绝缘性能和屏蔽性能的要求极为严格。

导电炭黑通常作为填充物用于高压电缆中的半导电屏蔽层,核心功能是在导体与绝缘层之间形成一个等电位过渡区域,消除导体与绝缘层之间的电位差,其性能直接决定了屏蔽层的电气特性,从而影响整个电网的安全性和稳定性。

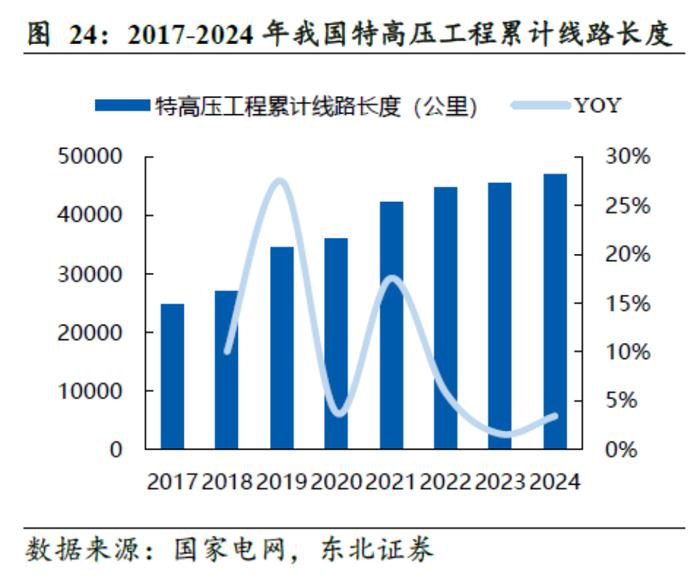

特高压工程的持续推进是推动行业增长的核心驱动力。根据东北证券数据,2017-2024年间,我国特高压工程累计线路长度持续增长。特高压作为“十四五”收官之年的重点,预计全年核准“四直四交”,投资额达1120亿,同比增长34%。

但长期以来,全球导电炭黑市场长期由少数国际巨头主导。

法国益瑞石(Lion)、日本狮王(Lion Specialty Chemicals)和日本电气化学(Denki Kagaku Kogyo)是这一领域的三强,占据了全球高端导电炭黑市场的绝大部分份额。他们凭借数十年的技术经验,形成了从原料配方、生产工艺到质量控制的完整技术体系。

中国在导电炭黑领域起步较晚,110kV及以上电压等级的高压电缆屏蔽料用导电炭黑几乎完全依赖进口,成本高昂。

2023年,联科科技开始建设“年产10万吨高压电缆屏蔽料用纳米碳材料项目”,一期5万吨已在2024年6月试生产,二期已于2025年1月开始建设。

2024年11月,中国机械工业联合会组织14位行业专家组成鉴定委员会,认定联科科技的“国产110kV、220kV电缆半导电屏蔽料用导电炭黑”,产品综合性能指标达到同类产品的国际先进水平,打破国外技术垄断,具备规模化生产和商业化应用条件。

2025年1月,使用联科科技110kV国产导电炭黑屏蔽料的电缆,在广东东莞投运。

传统炭黑和二氧化硅是基本盘

除了导电炭黑,联科科技还有80%的炭黑产品用于橡胶生产,另外的二氧化硅产品也主要是用于橡胶生产,这两块业务是目前的业绩主力。

在传统炭黑领域,联科科技的产能22.5万吨/年,属于行业前列,但并非最大,前面还有卡博特、欧励隆等全球龙头,以及黑猫股份等国内龙头。

在二氧化硅领域,联科科技的产能23万吨/年,排在龙头确成股份之后,市场份额第二,涵盖高分散和通用型两大系列。

这两个行业目前都处于结构性过剩阶段,低端市场竞争激烈,低滚动阻力炭黑、高性能炭黑、高压电缆屏蔽料用导电炭黑、高分散二氧化硅等高端市场相对紧俏。联科科技作为头部企业,高端产品都有布局。

橡胶最大的应用领域是轮胎,2025年,中国橡胶工业协会数据显示,轮胎行业全年充气橡胶外胎产量达12.07亿条,同比增长1.72%,总量趋稳。

总之,传统炭黑和二氧化硅是基本盘,找增量还是得看导电炭黑。

造血能力在线

联科科技是在2021年上市的,上市至今的营收和利润都增长的不错。

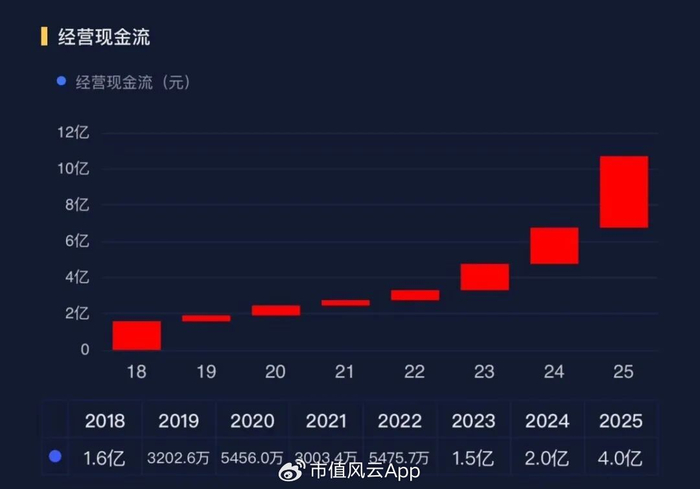

经营活动现金流也一直为流出状态,扣掉资本开支后,还能有部分剩余,最近两年的经营活动净现金流和自由现金流还有明显增长,总之可以自我造血。

所以它的资产负债表也比较健康,账面大概9个亿的现金类资产,有息负债只有1.5个亿的短期借款。股东回报也在线,分红率少的时候在30%左右,多的时候能超50%。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究